Theo dữ liệu từ Ngân hàng Thế giới (WB), tập đoàn tài chính Nomura, và Bộ Kinh tế Nhật Bản, việc thanh toán qua thẻ tín dụng vẫn chỉ ở mức 10% hoặc thậm chí thấp hơn tại các quốc gia Thái Lan, Indonesia, và Việt Nam.

Trong khi đó, thanh toán qua các ứng dụng di động chiếm từ 47% đến 67% ở 3 nước này.

Chính quyền lo sợ dữ liệu khách hàng sẽ chuyển về Mỹ

Tại Trung Quốc, đa số các giao dịch hàng ngày được thực hiện bởi smartphone, và nhiều người trưởng thành chưa bao giờ nhìn thấy bất kỳ thẻ tín dụng nào.

Nhiều người Trung Quốc trưởng thành chưa bao giờ nhìn thấy bất kỳ thẻ tín dụng nào.

Trong khi các nhà khai thác thanh toán di động tiếp tục thu hút khách hàng và mở rộng dịch vụ, thẻ tín dụng có thể phải đối mặt với một trận chiến khó khăn nhằm giành lại vị thế tại khu vực phát triển nhanh nhất thế giới.

“Các thương hiệu thẻ tín dụng của Mỹ phát triển mạng lưới thanh toán của họ trong 30 - 40 năm qua. Nhưng mạng lưới của họ lại rất tốn kém để truy cập, nên nhiều công ty khác đã xây dựng các ứng dụng thanh toán trực tuyến bằng công nghệ di động”, nhà phân tích Yasuyuki Fuchida tại Nomura nhận định.

Bên cạnh đó, một thách thức khác là việc ngày càng nhiều chính phủ châu Á phát triển nền tảng thanh toán riêng cho quốc gia mình, nhằm ngăn ngừa dữ liệu khách hàng bị chuyển sang Mỹ.

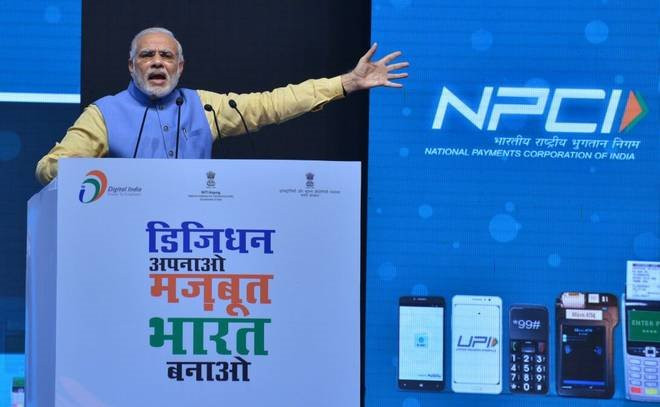

Ấn Độ là ví dụ điển hình cho cả hai thách thức mà thẻ tín dụng phải đối mặt.

Thủ tướng Ấn Độ Narendra Modi và chính quyền của mình đã ra mắt ứng dụng thanh toán di động cho riêng nước này - BHIM - vào năm 2016. BHIM cho phép người dùng chuyển tiền giữa các ngân hàng khác nhau mà không cần phải sử dụng thẻ Visa hoặc MasterCard.

Chính phủ Ấn Độ cũng đã áp dụng chính sách yêu cầu những công ty thương mại điện tử và truyền thông xã hội phải giữ dữ liệu khách hàng ở lại trong quốc gia này.

Chính quyền Thủ tướng Modi ra cho ra mắt ứng dụng BHIM.

Chính sách này nhắm đến các doanh nghiệp như Walmart - vốn đã nắm quyền kiểm soát phần lớn cổ phần tại gã khổng lồ thương mại điện tử Flipkart của Ấn Độ từ năm 2018.

Ngân hàng dự trữ Ấn Độ cũng yêu cầu Visa và MasterCard giữ lại thông tin giao dịch của khách hàng bên trong lãnh thổ của nước này. Giờ đây, việc thanh toán không dùng tiền mặt ở Ấn Độ được thống trị bởi BHIM, Ola Money, hay PayTM.

Bị các nền tảng thanh toán di động vượt qua

Cả Visa lẫn MasterCard đều gặp khó khăn tại đất nước mà họ xem là thị trường an toàn nhất đối ở châu Á: Nhật Bản.

Hiện nay xứ sở mặt trời mọc sở hữu lượng lớn cửa hàng chỉ sử dụng tiền mặt để thanh toán. Và số cửa hàng này là mục tiêu lý tưởng để các ứng dụng giao dịch điện tử có thể khai thác.

Một cuộc khảo sát năm 2017 từ Bộ Kinh tế, Thương mại và Công nghiệp Nhật Bản cho thấy khoảng 25% các nhà hàng quy mô nhỏ chấp nhận thanh toán bằng thẻ tín dụng, 42% trong số những doanh nghiệp không chấp nhận trả tiền bằng thẻ tín dụng cho rằng các mức phí quá cao.

Vào năm 2017, chỉ khoảng 25% các nhà hàng quy mô nhỏ chấp nhận thanh toán bằng thẻ tín dụng.

Masayuki Yamamoto, chủ tịch công ty phân tích và tư vấn Yamamoto International, nhấn mạnh việc thanh toán bằng mã QR tiết kiệm cho chủ doanh nghiệp các phí xử lý và phí lắp đặt thiết bị hơn thẻ tín dụng, và dễ dàng hơn khi giới thiệu đến khách hàng những phương thức thanh toán không dùng tiền mặt.

Dù mỗi hãng thẻ tín dụng có cách tính phí khác nhau, nhưng Yamamoto khẳng định việc các ông lớn ngành này thường lấy khoảng 3,25% đến 5% số tiền thanh toán vẫn rất cao.

Tuy nhiên, quá trình chuyển sang thanh toán di động không phải lúc nào cũng suôn sẻ. Dịch vụ thanh toán di động mới của tập đoàn Seven & i bị tin tặc tấn công chỉ sau vài ngày ra mắt.

PayPay, một nền tảng thanh toán trực tuyến thuộc tập đoàn SoftBank và được phát triển bởi Yahoo, cũng đã bị tấn công bởi một loạt tài khoản trái phép vào tháng 12/2018.

Bất chấp những trở ngại như vậy, chính phủ Nhật Bản vẫn cam kết thực hiện mục tiêu 40% dân số không sử dụng tiền mặt vào giữa những năm 2020.

Ở Trung Quốc, thực tế khác biệt hoàn toàn. Nhiều người chưa bao giờ thấy hoặc sử dụng thẻ tín dụng. Thay vào đó, các ứng dụng thanh toán trực tuyến Alipay của tập đoàn Ant Financial và WeChat Pay của tập đoàn Tencent đang được ưa chuộng tại đây.

Thậm chí, Alipay còn có thể thách thức khả năng thanh toán xuyên biên giới của các loại thẻ tín dụng. "Alipay hiện có 1 tỷ người dùng ở khắp châu Á, và con số này sẽ tăng đáng kể hàng năm”, CEO Eric Jing của Ant Financial khẳng định.

Theo ông Jing, tính đến nay đã có hơn 300.000 thương nhân Nhật Bản chấp nhận thanh toán bằng Alipay, tăng gấp 5 lần so với thời điểm tháng 8/2018.

CEO Eric Jing của Ant Financial,

Theo thống kê từ Trung tâm Thông tin Mạng Internet Trung Quốc, nước này là thị trường lớn nhất toàn cầu về mảng thanh toán di động, với 583 triệu người dùng trong năm 2018, tăng 10,7% so với năm 2017.

Cũng tại Trung Quốc, các thẻ tín dụng như Visa thường chỉ được chấp nhận ở các thành phố du lịch lớn như Thượng Hải. Ngay cả hệ thống thẻ ghi nợ UnionPay của Trung Quốc cũng chịu áp lực từ sự gia tăng của thanh toán di động.

Tại Indonesia, thẻ tín dụng đã có những bước tiến đáng kể. Nhưng kể từ khi ngân hàng trung ương nước này ra mắt mạng lưới thanh toán cho riêng mình, chiều hướng đã phần nào bị đảo ngược.

Ngân hàng trung ương Indonesia yêu cầu các ngân hàng nội địa sử dụng mạng lưới mới này cho các giao dịch trên thẻ ghi nợ. Do đó, các ngân hàng đang trong quá trình chuyển đổi các thẻ ghi nợ Visa hay MasterCard để tuân thủ quy định mới.

Các ứng dụng gọi xe cũng tham gia vào cuộc đua

Và tương tự Ấn Độ, các nền tảng thanh toán trực tuyến tư nhân nhanh chóng bắt kịp xu thế. Công ty ứng dụng gọi xe Go-Jek ra mắt nền tảng Go-Pay, trong khi đó thì đối thủ Grab từ phía Singapore lại cung cấp ứng dụng GrabPay.

Người dùng Go-Pay và GrabPay có thể gửi tiền vào tài khoản họ thông qua chuyển khoản ngân hàng tại các cửa hàng tiện lợi hay thậm chí là nhờ các tài xế taxi.

Nhà kinh tế học Kaori Iwasaki từ Viện nghiên cứu Nhật Bản nhận xét Go-Jek và Grab đều xuất phát là những công ty phát triển ứng dụng gọi xe, nhưng cả hai đều nhắm đến việc trở thành những tên tuổi hàng đầu trong sân chơi thanh toán trực tuyến ở khắp Đông Nam Á.

Nhận thấy thách thức, các công ty thẻ tín dụng không ngồi yên. Visa ra mắt một loại thẻ ghi nợ mới cho các giao dịch nhỏ như mua vé xe bus, tàu điện ngầm. Vào tháng 6/2019, Visa cho biết họ sẽ hợp tác cùng ứng dụng nhắn tin Line để liên kết với nền tảng thanh toán trực tuyến của phần mềm này.

Nhà phân tích Yasuyuki Fuchida tại Nomura đánh giá các công ty như Grab, Go-Jek, Alipay có lợi thế lớn là họ không cần phải kiếm tiền từ hoạt động thanh toán di động. Đối với họ, đó chỉ là hình thức thu hút khách hàng để có thể cung cấp các dịch vụ như quản lý đầu tư, cho vay, và bán bảo hiểm.

Khi các nền tảng thanh toán di động châu Á bị hạn chế tại thị trường quê nhà, họ lại đi đầu tư vào những quốc gia châu Á khác. Và các chuyên gia phân tích nhận định điều này thể hiện những công ty đó mong muốn quy tắc về giao dịch xuyên biên giới sẽ được nới lỏng.

Bình luận