Theo báo cáo của Bộ Tài chính, tổng doanh thu phí bảo hiểm 2 tháng đầu năm 2024 ước tính đạt 33,9 nghìn tỷ đồng, tăng nhẹ 1,6% so với cùng kỳ năm trước.

Tổng tài sản của các doanh nghiệp bảo hiểm tính đến hết tháng 2/2024 ước đạt 934,8 nghìn tỷ đồng, tăng 11% so với cùng kỳ năm 2023. Những con số này cho thấy, thị trường bảo hiểm đang lấy lại được đà tăng trưởng.

Tuy nhiên, bên cạnh tốc độ gia tăng về số lượng hợp đồng mới thì cũng có một bộ phận khách hàng quyết định dừng hợp đồng giữa chừng. Việc này, dù xuất phát từ nguyên nhân nào cũng dẫn đến mất hiệu lực bảo vệ và gây thiệt hại cho chính khách hàng.

Dừng bảo hiểm giữa chừng là mất hiệu lực bảo vệ

Bảo hiểm nhân thọ được ra đời với vai trò như một "tấm lá chắn" vững chắc, bảo vệ sức khỏe và tài chính của khách hàng trước những rủi ro bất ngờ trong cuộc sống.

Nếu không duy trì đóng phí bảo hiểm đúng hạn, đặc biệt là những năm đầu tiên có thể dẫn đến việc hợp đồng bảo hiểm có khả năng mất hiệu lực, khiến bạn không còn được bảo vệ như cam kết. Bởi, theo quy định của hầu hết các hợp đồng bảo hiểm, trong 3 năm hợp đồng đầu tiên, bên mua bảo hiểm phải đóng phí bảo hiểm đầy đủ và đúng hạn để đảm bảo hợp đồng không bị mất hiệu lực.

Ví dụ, nếu tham gia liên tục sản phẩm bảo hiểm “Quà tặng Sức khoẻ - An tâm mỗi ngày” của BIDV MetLife, khách hàng sẽ nhận được nhiều quyền lợi như: hỗ trợ chi trả lên đến 150 triệu đồng cho điều trị bệnh tiểu đường Tuýp 2, chi trả ung thư ngay từ giai đoạn sớm (tối đa lên đến 1 tỷ đồng), lãi suất từ tài khoản của quỹ Liên kết chung, những khoản thưởng khác,...

Tuy nhiên, đến năm thứ 2, vì một lý do nào đó, khách hàng không tiếp tục đóng phí bảo hiểm đúng hạn, hợp đồng sẽ bị dừng và khách hàng sẽ mất đi toàn bộ những quyền lợi này.

Dừng hợp đồng bảo hiểm giữa chừng sẽ khiến bạn không còn được bảo vệ.

Bên cạnh đó, nếu dừng hợp đồng trong 2 năm đầu tiên, khách hàng có thể rơi vào trường hợp không nhận được bất kỳ khoản tiền hoàn lại nào.

Bởi, theo luật Kinh doanh bảo hiểm, nếu khách hàng không thể đóng khoản phí bảo hiểm tiếp theo thì sau thời hạn 60 ngày, kể từ ngày gia hạn đóng phí, doanh nghiệp bảo hiểm có quyền đơn phương đình chỉ thực hiện hợp đồng, bên mua bảo hiểm không có quyền đòi lại khoản phí bảo hiểm đã đóng, trừ trường hợp có thoả thuận khác.

Ví dụ, với một gói bảo hiểm có phí đóng 3 triệu đồng/tháng, nếu khách hàng hủy bỏ hợp đồng trong 2 năm đầu tiên thì sẽ không được hoàn lại số tiền đã đóng (khoảng 72 triệu đồng), đồng thời mất đi khoản lãi suất đầu tư có thể lên đến 6%/năm và không được hưởng bất kỳ quyền lợi bảo vệ nào từ chương trình bảo hiểm.

Vì thế, duy trì bảo bảo hiểm đúng theo thời hạn hợp đồng không chỉ giúp bạn được bảo vệ lâu hơn, được chăm sóc y tế tốt hơn, an tâm tận hưởng cuộc sống, mà còn giữ được khoản tích luỹ đã đóng.

Ngoài ra, để hỗ trợ khách hàng có thể duy trì hợp đồng bảo hiểm trong thời gian dài thì nhiều doanh nghiệp bảo hiểm hiện nay, điển hình là BIDV MetLife, còn có các chính sách hỗ trợ như đồng chi trả quyền lợi ung thư giai đoạn sớm và hỗ trợ tài chính.

Tức là, khi phát hiện ung thư giai đoạn sớm, khách hàng không chỉ nhận được khoản chi trả tổng quyền lợi tối đa lên đến 5 tỷ đồng mà còn được miễn đóng phí cơ bản 3 năm. Điều này giúp giảm gánh nặng tài chính, để khách hàng có thể an tâm điều trị bệnh.

Duy trì hợp đồng bảo hiểm, lợi ích tích lũy dài hạn cho tương lai

Không còn giới hạn trong việc bảo vệ sức khỏe đơn thuần, nhiều gói bảo hiểm nhân thọ còn là giải pháp giúp bạn tích lũy tài chính hiệu quả và đảm bảo tương lai vững vàng nhờ được hưởng lãi suất ổn định từ các hoạt động đầu tư. Vì vậy, khi duy trì hợp đồng bảo hiểm đều đặn, công ty bảo hiểm sẽ có nguồn lực để phát triển và tạo ra nhiều giá trị hơn cho khách hàng.

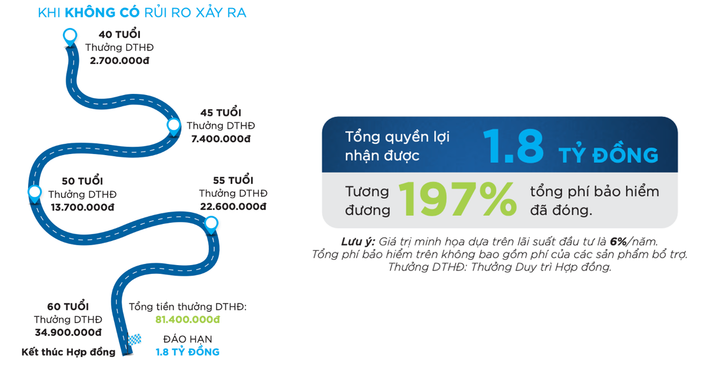

Cùng với đó, ngoài khoản lãi từ kết quả đầu tư của Quỹ liên kết chung, đối với một số hợp đồng bảo hiểm như “Quà tặng Sức khoẻ”, khách hàng còn nhận được khoản thưởng duy trì hợp đồng mỗi 5 năm/lần cho đến khi kết thúc hợp đồng.

Một ví dụ minh hoạ khoản thưởng của sản phẩm “Quà tặng Sức khoẻ - An tâm mỗi ngày”.

Có thể thấy, việc duy trì một hợp đồng bảo hiểm lâu dài là điều rất cần thiết, giúp bạn được bảo vệ liên tục và không gián đoạn bởi không ai có thể tự lường trước được hết các rủi.

Ngoài ra, để hạn chế việc phải hủy bảo hiểm giữa chừng, ngay từ lúc đầu, bạn nên lựa chọn các gói bảo hiểm phù hợp với khả năng tài chính của bản thân, hoặc có thể chia nhỏ đóng phí theo từng quý thay vì theo năm.

Ví dụ như gói sản phẩm “Quà tặng sức khỏe” được thiết kế với nhiều mức đóng phí chỉ từ 2 triệu đồng/tháng, đảm bảo khả năng được bảo vệ toàn diện, giúp khách hàng có thể dễ dàng duy trì trong suốt thời hạn hợp đồng.

Bình luận