Liên quan đến sự việc PJICO chậm thanh toán bảo hiểm cho cư dân Carina, trả lời VTC News, luật sư Nguyễn Thành Long (Đoàn luật sư TP.HCM) chia sẻ: "Theo tôi, nếu ô tô của khách hàng có hợp đồng bảo hiểm vật chất với Công ty PJICO, thì việc thoái thác trách nhiệm của PJICO như vậy là không đúng.

Cụ thể, điểm d khoản 1 Điều 18 Luật kinh doanh bảo hiểm quy định rõ bên mua có quyền yêu cầu doanh nghiệp bảo hiểm trả tiền cho người thụ hưởng hoặc bồi thường cho người được bảo hiểm theo thoả thuận trong hợp đồng khi xảy ra sự kiện bảo hiểm".

Về lý do mà Công ty PJICO đưa ra để từ chối bồi thường bảo hiểm cho trường hợp anh Trần Việt Quang (ngụ quận 8, TP.HCM), luật sư Long cho rằng trường hợp cháy tầng hầm tòa nhà Carina là “sự kiện bảo hiểm” đã xảy ra, nó được đăng tải rộng rãi, nên khách hàng không phải chứng minh.

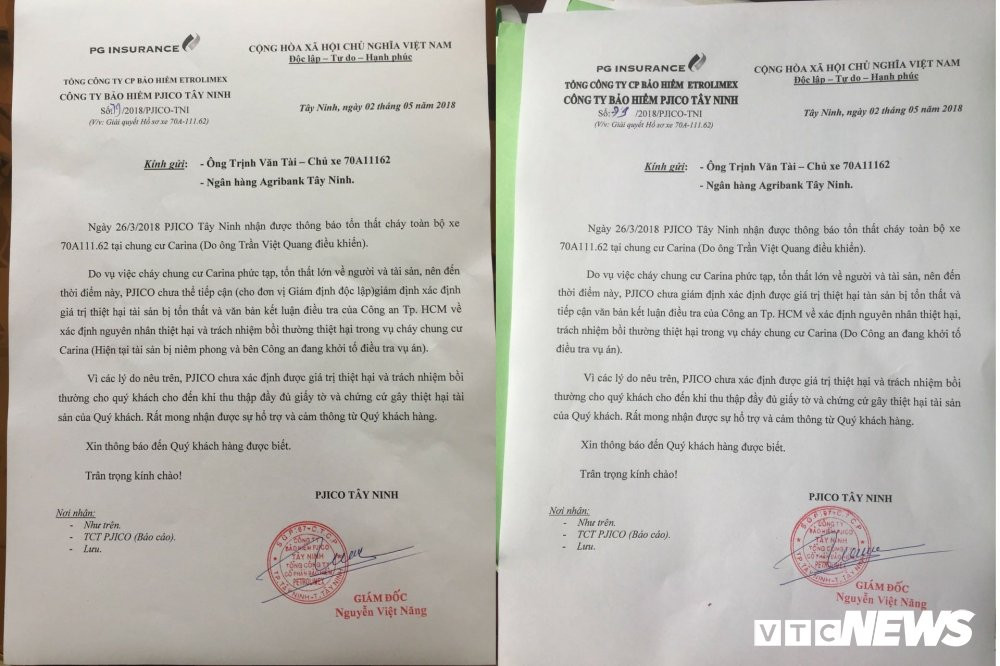

2 văn bản trì hoãn chi trả bảo hiểm bất thường của PJICO.

"Nguyên nhân đã được xác định theo công văn của Cơ quan Cảnh sát điều tra CA TP.HCM rằng đây là vụ cháy phát sinh không có lỗi cố ý của bên mua bảo hiểm. Chỉ như vậy thôi là đủ để làm phát sinh trách nhiệm bồi thường của doanh nghiệp bảo hiểm.

Còn vụ cháy sau này có xác định là nguyên nhân từ hành động hay âm mưu phá hoại của ai đó thì không liên quan gì đến trách nhiệm bồi thường của doanh nghiệp bảo hiểm tại thời điểm này.

Bởi quá trình điều tra có thể kéo dài hàng năm, nếu đợi đến khi làm rõ ai là người phải chịu trách nhiệm, hay phải bị phạt tù vì để xảy ra vụ cháy thì PJICO mới bồi thường thì luật bảo hiểm không còn ý nghĩa gì nữa", luật sư Long chia sẻ.

Ngoài ra, theo ông Long, quy định trong luật kinh doanh bảo hiểm nêu rõ thời hạn chi trả tiền bồi thường chiếu theo hợp đồng. Nếu không có thỏa thuận thì thì doanh nghiệp phải trả tiền bảo hiểm hoặc bồi thường trong thời hạn 15 ngày, kể từ ngày nhận được đầy đủ hồ sơ hợp lệ của khách hàng.

Chiếc xe của anh Trần Việt Quang dù đã bị hư hỏng hoàn toàn nhưng đến nay PJICO vẫn chưa đồng ý thanh toán bảo hiểm.

Sau đó, doanh nghiệp bảo hiểm có quyền yêu cầu bên thứ ba (có lỗi gây ra sự cố dẫn đến thiệt hại) phải hoàn lại số tiền mà mình đã bồi thường trước đó cho khách hàng.

"Trong trường hợp này, Công ty PJICO không có bất cứ lý do hợp pháp nào để trì hoãn giải quyết trả tiền bồi thường cho chủ nhân chiếc ô tô bị cháy trụi hoàn toàn.

Khách hàng nên gửi một thư mang tính tối hậu thư cho Công ty PJICO, cho họ một thời gian hợp lý nào đó phải thực hiện việc bồi thường. Đến thời gian mà công ty không thực hiện, khách hàng lập tức khởi kiện Chi nhánh PJICO Tây Ninh tại Tòa án tỉnh Tây Ninh", luật sư Long khẳng định.

Điều 17. Quyền và nghĩa vụ của doanh nghiệp bảo hiểm

2. Doanh nghiệp bảo hiểm có nghĩa vụ:

c) Trả tiền bảo hiểm kịp thời cho người thụ hưởng hoặc bồi thường cho người được bảo hiểm khi xảy ra sự kiện bảo hiểm;

Điều 18. Quyền và nghĩa vụ của bên mua bảo hiểm

1. Bên mua bảo hiểm có quyền:

d) Yêu cầu doanh nghiệp bảo hiểm trả tiền bảo hiểm cho người thụ hưởng hoặc bồi thường cho người được bảo hiểm theo thoả thuận trong hợp đồng bảo hiểm khi xảy ra sự kiện bảo hiểm;

Video: Công bố nguyên nhân hỏa hoạn ở chung cư Carina

Bình luận