Sau khi Bộ Tài chính lấy ý kiến dự thảo Nghị quyết của Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh thuế Thu nhập cá nhân, nhiều chuyên gia tài chính đã có góp ý về cách tính mức giảm trừ gia cảnh mới.

Trao đổi với Zing.vn, LS Trương Thanh Đức, Chủ tịch HĐTV Công ty Luật BASICO cho rằng, cách nâng giảm trừ gia cảnh theo chỉ số CPI tăng thêm của Bộ Tài chính không hợp lý.

Chỉ tính theo CPI là không hợp lý

Vị chuyên gia cho biết, luật thuế hiện nay không rõ triết lý, nguyên tắc ấn định với mức giảm trừ gia cảnh.

Cụ thể, mức giảm trừ gia cảnh hiện nay không hề dựa vào mức sống tối thiểu, thu nhập bình quân đầu người hay mức lương tối thiểu và lương tối thiểu vùng.

Ông ví dụ, lương tối thiểu theo 4 vùng hiện chênh nhau gấp 1,5 lần, nhưng thu nhập khởi điểm đóng thuế và giảm trừ gia cảnh lại bằng nhau. Còn nếu căn cứ vào mức sống hay lương tối thiểu, mức giảm trừ gia cảnh lại quá cao.

Theo đó, nếu tính hợp lý, phải tính mức giảm trừ kết hợp giữa 2 tiêu chí, khấu trừ cố định và khấu trừ một số nhu cầu chi tiêu tối thiểu, có hoá đơn, chứng từ, căn cứ hợp lý.

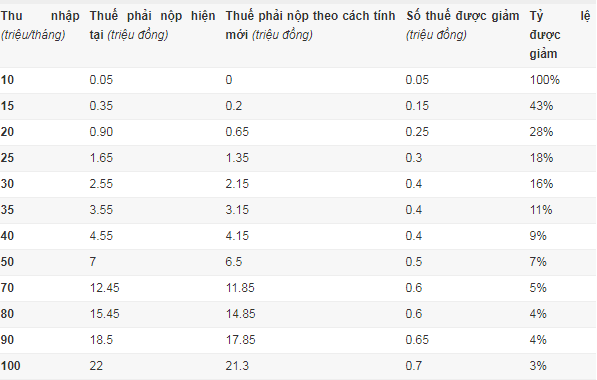

Số tiền thuế được giảm theo các mốc thu nhập:

Cũng theo ông Đức, việc nâng mức giảm trừ gia cảnh khi tỷ lệ lạm phát trên 20% cũng đang vi phạm chính nguyên tắc đã đặt ra.

Tỷ lệ này đã được ấn định rõ trong luật, nhưng vẫn loay hoay mất mấy năm không thay đổi. Trong khi đó, con số lạm phát là do Nhà nước công bố, vậy khi nào đạt mức thì phải mặc định được áp vào việc thu thuế hàng năm theo thông báo của Tổng cục thuế, hoặc Bộ Tài chính, chứ không phải trình qua Chính phủ lên tận Uỷ ban Thường vụ Quốc hội quyết định.

“Trên thực tế, mức đề xuất này đơn thuần chỉ là cộng tỷ lệ lạm phát so với mức hiện hành bắt buộc phải thay đổi theo luật định chứ không hề có quan điểm gì mới”, LS Trương Thanh Đức nhấn mạnh.

Ngoài ra, vị chuyên gia cho rằng con số lạm phát trên 20% mới điều chỉnh giảm trừ gia cảnh là quá cao và nên giảm xuống một nửa.

“Nếu 1, 2 năm đã vượt mức này thì còn đỡ, nhưng nếu xảy ra trường hợp lạm phát đã tăng gần 20%, nhưng không vượt hơn trong nhiều năm thì người nộp thuế sẽ bị thiệt dài hạn trong suốt quãng thời gian này”, ông Đức nói.

Mức giảm trừ gia cảnh cần tính tới cả tăng trưởng thu nhập bình quân của người dân những năm qua. Ảnh: T.L.

Vị luật sư nói thêm, cần có quan điểm cải cách, thay đổi cơ bản Luật thuế TNCN, trong đó, cải cách thuế suất, bậc thuế và giảm trừ để cho ra số tiền phải nộp hợp lý.

“Cần giảm 7 bậc xuống còn 4-5 bậc và giảm thuế suất bậc đầu tiên cũng như bậc cuối cùng. Nếu giảm thuế suất bậc 1 từ 5% hiện nay xuống còn 1-2% sẽ không còn quá quan trọng việc nâng mức giảm trừ gia cảnh. Ngoài ra, điều chỉnh vậy có thể giữ ổn định hàng chục năm, cho dù lạm phát lớn, vì mức độ biến động thấp, sẽ không bị phản đối mạnh mẽ như những năm qua”, ông Đức chia sẻ.

Giảm trừ bản thân tối thiểu phải là 14 triệu đồng

Còn theo TS Nguyễn Khắc Quốc Bảo, Trưởng Khoa Tài Chính, Trường ĐH Kinh tế TP.HCM, nếu tính đúng, ngưỡng thu nhập chịu thuế tối thiểu hiện nay phải là 14 triệu đồng, và mức miễn trừ đối với người phụ thuộc là 6 triệu/người.

Theo ông Bảo, cách Bộ Tài chính đưa ra con số tăng từ 9 triệu lên 11 triệu là lấy mức giảm trừ gia cảnh hiện tại nhân với tốc độ gia tăng CPI của năm 2019 so với 2013 là 23%.

“Cách tính này quá đơn giản, một chính sách tác động lên sinh kế của hơn 90 triệu người lại được tính toán và hoạch định giản đơn hơn bài toán thống kê của sinh viên năm nhất”, ông nói.

Theo vị này, dưới góc độ chuyên môn cách tính này là lấy giá trị của một hàng hoá điều chỉnh theo CPI để quy về trạng thái ngang giá của tài sản cơ sở ở quá khứ và hiện tại.

Dễ hiểu hơn, một bữa cơm của gia đình 4 người vào năm 2013 có giá 100.000 đồng thì với cách tính trên năm 2019 là 123.000 đồng và thành phần, số lượng, cũng như chất lượng bữa ăn không thay đổi.

“Với cách tiếp cận này, lẽ nào sau gần 10 năm, chất lượng cuộc sống của người dân vẫn dẫm chân tại chỗ, không thêm được tí rau tí thịt nào”, ông Bảo nhấn mạnh.

Theo vị chuyên gia, cách tính của cơ quan soạn thảo chỉ nhằm mục đích tối đa hoá số thuế thu được và vi phạm nguyên tắc bồi dưỡng nguồn thu.

Theo ông, nếu muốn tính cho gọn, phải dùng tốc độ tăng trưởng GDP để đo tốc độ tăng thu nhập bình quân đầu người. Vì đây là “ngưỡng thu nhập chịu thuế” nên phải điều chỉnh bằng tốc độ tăng thu nhập, chứ không được đánh tráo khái niệm bằng “tốc độ tăng CPI”.

Ước tính rằng tăng trưởng kinh tế bình quân là 6,5%/năm trong giai đoạn 2013-2019, để luật thuế có hiệu lực trong năm 2020 mức tăng trưởng thu nhập tích luỹ là hơn 55%.

“Vì vậy, ngưỡng thu nhập chịu thuế tối thiểu phải là 14 triệu, tương tự mức miễn trừ với người phụ thuộc phải là 6 triệu/người. Nghĩa là một người có thu nhập bình quân 20 triệu/tháng và nuôi một người phụ thuộc thì không phải đóng thuế TNCN”, ông Bảo nhấn mạnh.

Cùng quan điểm với LS Trương Thanh Đức, ông Bảo đề xuất hợp lý nhất là ngưỡng thu nhập chịu thuế phải được điều chỉnh hàng năm để bám sát thực tiễn cuộc sống.

Bình luận