Các ngân hàng cho biết tới đây sẽ có nhiều dự án cũng như khu đất bị xiết như đã làm với dự án Saigon One Tower, qua đó giúp ngân hàng đẩy nhanh tiến trình xử lý “cục máu đông” nợ xấu, mở đường cho việc giảm lãi suất cũng như tăng nguồn cung cho thị trường bất động sản.

Nhiều nhà đất khu trung tâm nằm trong tầm ngắm

Hiện nhiều ngân hàng đang lên danh sách các món nợ chây ỳ để đăng ký phối hợp với VAMC xiết nợ.

Video: Đẩy nhanh xử lý 230.000 tỷ đồng nợ xấu

Ông Võ Tấn Hoàng Văn, tổng giám đốc Ngân hàng TMCP Sài Gòn (SCB), cho biết ngân hàng này sẽ thông qua VAMC để xử lý một số món nợ lâu năm mà chưa xử lý được.

Trước mắt sẽ là 4 trường hợp mà tài sản đảm bảo là các khách sạn tại một số quận trung tâm ở TP.HCM, trị giá khoảng 70-80 tỉ đồng mà bên vay cứ viện lý do là tài sản đang tranh chấp, người có nghĩa vụ liên quan vắng mặt... để không bàn giao.

Trong khi đó, lãnh đạo Sacombank cho hay vừa làm việc với VAMC và đã đưa ra 20 khoản mục dự kiến bán cho VAMC với giá thị trường, tài sản đảm bảo là các bất động sản có giá trị cao tại quận 1, quận 3 (TP.HCM), Cần Thơ, Đà Nẵng...

Theo ngân hàng này, con số 20 trường hợp chỉ là thí điểm và sẽ mở rộng danh sách trong thời gian tới.

Phó tổng giám đốc phụ trách xử lý nợ xấu một ngân hàng cổ phần lớn nhận định một khi thu hồi được nợ thì dòng vốn sẽ quay về ngân hàng, và họ sẽ có thanh khoản để đẩy nhanh việc cho vay với khách hàng, lợi nhuận tài chính tăng lên cũng là điều kiện để giảm lãi suất.

Dữ liệu: A.H. - Đồ họa: Tấn Đạt

Người dân được lợi

Giám đốc một công ty bất động sản tại quận 10 (TP.HCM), một trong những doanh nghiệp tham gia "mạnh" vào thị trường mua bán và sáp nhập, cho rằng việc tăng cường xử lý nợ xấu đối với các dự án "đắp chiếu" là một tin vui cho thị trường bất động sản.

Bởi những dự án bị xử lý nợ xấu chiếm số lượng không lớn so với các dự án đang triển khai trên thị trường. Bản thân những dự án này hiện chủ đầu tư thiếu năng lực triển khai. Do vậy khi các dự án được xử lý, chuyển nhượng lại sẽ tốt cho thị trường, cho khách hàng.

Nhiều khách hàng trong những năm qua mua và đóng nhiều đợt với số tiền rất lớn vào các dự án “đắp chiếu” nên nơm nớp lo sợ.

Khách hàng lâu nay gửi đơn kêu cứu khắp nơi để đòi quyền lợi, giờ dự án được bán lại, được tái đầu tư, có đơn vị mới đứng ra chịu trách nhiệm thì khách hàng cũ sẽ được đảm bảo quyền lợi. Có thể họ lấy tiền lại, hoán đổi hoặc chờ đợi chủ đầu tư mới hoàn thiện dự án để nhận nhà.

Mặt khác, động thái này cũng giúp thị trường lành mạnh, ít hàng tồn đọng và tâm lý khách hàng yên tâm hơn khi chọn mua nhà ở dự án.

Theo vị này, doanh nghiệp khi mua dự án xử lý nợ xấu sẽ thuận lợi nhiều thứ như về pháp lý hoàn chỉnh.

Những dự án này thường đã hoàn thành thủ tục đầu tư ban đầu, điều này sẽ rút ngắn thời gian, khác với phát triển dự án mới sẽ phải mất 1-2 năm đi tìm quỹ đất, lập hồ sơ dự án...

Tiền quay lại nền kinh tế

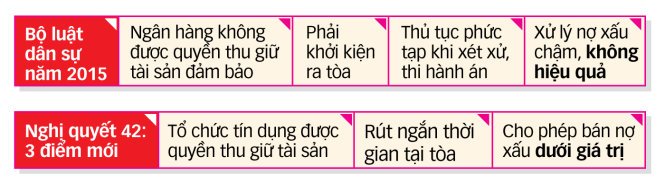

Theo các ngân hàng, từ sau khi Bộ luật dân sự 2015 có hiệu lực, NH gặp vướng mắc do không được thu giữ tài sản của con nợ như trước dẫn đến "nút thắt" trong xử lý nợ xấu.

Trong khi trước đây VAMC chỉ tập trung theo hình thức mua bán nợ theo giá trị sổ sách và phát hành trái phiếu đặc biệt.

Nay Nghị quyết 42 mở rộng thêm các hình thức mua bán nợ theo giá thị trường cũng như cho ngân hàngđược quyền thu giữ tài sản là hướng mở nhằm tháo gỡ khó khăn cho các tổ chức này. Do vậy sắp tới các ngân hàng sẽ cố gắng vận dụng các quy định này để đẩy nhanh thu hồi nợ xấu.

Ông Lê Hoàng Châu - chủ tịch Hiệp hội Bất động sản TP.HCM - cho hay theo mục tiêu nghị quyết số 42 của Quốc hội về thí điểm xử lý nợ xấu của các tổ chức tín dụng, từ nay đến năm 2020 phải xử lý khoảng 300.000 tỉ nợ xấu. Nếu thực hiện được, số tiền này sẽ quay trở lại nền kinh tế.

Như vậy sẽ giải quyết được hàng tồn kho từ các dự án ngừng triển khai vì lý do nợ xấu nay được bán cho nhà đầu tư có năng lực. Mặt khác, khi các dự án "đắp chiếu" được khởi động lại, nguồn cung bất động sản tăng lên, khi đó giá cả sẽ cạnh tranh có lợi cho người mua nhà.

Cũng theo ông Châu, khác với việc trước đây các ngân hàng xiết nợ thì tài sản đó thuộc về ngân hàng rồi chuyển nhượng dự án bằng hình thức đấu giá, hoặc thương lượng chuyển nhượng, nay việc xử lý nợ xấu sẽ xử lý tài sản theo cơ chế đấu giá công khai.

Khi đó, doanh nghiệp đầu tư sẽ lần lượt lựa chọn dự án có tính khả thi, hiệu quả cao nhất.

3 hướng xử lý tài sản đảm bảo theo nghị quyết 42 (hiệu lực 5 năm, kể từ 15-8-2017)

- Bán theo điều khoản 6.3: Đây là điều khoản rất mở và có lợi cho các ngân hàng. Theo đó cho phép ngân hàng bán khoản nợ dưới giá vốn nhưng sau đó ngân hàng vẫn tiếp tục hợp tác xử lý khoản nợ với VAMC và sau này khi VAMC bán tài sản đó nếu có lãi so với giá gốc thì ngân hàng và VAMC cùng thỏa thuận chia khoản lãi này.

- Bán theo giá thị trường: ngân hàng bán đứt và không cùng VAMC xử lý tiếp.

- Thu giữ tài sản (như cách làm với Saigon One Tower): Nếu nhóm khách hàng lâu năm, đủ điều kiện về pháp lý để đủ thu giữ mà ngân hàng không thu giữ được và đã bán khoản nợ cho VAMC thì ngân hàng sẽ phối hợp với VAMC cùng thu giữ tài sản.

Dữ liệu: A.H. - Đồ họa: Tấn Đạt

Ngân hàng được thu giữ tài sản đảm bảo

Ông Đông phân tích trước đây thủ tục xử lý tài sản đảm bảo theo quy định là các tổ chức tín dụng và VAMC phải thông qua tòa án. Tức tòa án thụ lý, xử lý một khoản nợ.

Thời gian từ khi tòa thụ lý đến khi ra bản án sơ thẩm, phúc thẩm, thậm chí giám đốc thẩm, chuyển qua cơ quan thi hành án dân sự thì trung bình mất 3 năm, có vụ việc kéo dài 5-7 năm mà vẫn chưa xử lý xong.

Nhưng với nghị quyết 42, tất cả các trình tự thủ tục rút gọn đối với tòa án, thời gian thực hiện xử lý khoản nợ bằng thủ tục rút gọn thông thường chỉ 3-6 tháng chứ không 3 năm như lâu nay.

Cũng theo ông Đông, với những vụ việc mà khách hàng không còn khả năng trả nợ nhưng không chủ động giao tài sản thì VAMC hoặc tổ chức tín dụng được thu giữ tài sản đảm bảo.

Còn những vụ việc được xử lý theo thủ tục rút gọn là khi tài sản đang tranh chấp, hoặc các thỏa thuận trong hợp đồng thế chấp giữa khách hàng và ngân hàng có lỗ hổng... thì phải đưa ra tòa.

Tháo gỡ các vướng mắc kéo dài nhiều năm

Ông Lê Minh Hưng, Thống đốc Ngân hàng Nhà nước, nhận định có thể nói lần đầu tiên những vướng mắc về pháp lý của ngành ngân hàng liên quan đến xử lý tài sản đảm bảo và các khoản nợ của các tổ chức tín dụng đã kéo dài nhiều năm được tháo gỡ. Nghị quyết 42 được triển khai tốt sẽ tạo cơ chế để xử lý nhanh nợ xấu, qua đó giảm được chi phí tài chính, giảm được lãi suất cho vay trong những năm tới đây.

Thời gian tới, VAMC và Tổng cục Thi hành án sẽ làm việc về một số vụ việc xảy ra tại TP.HCM, Hà Nội... mà đang có vướng mắc ở tòa án, trong thi hành án...

Cụ thể, các tổ chức tín dụng sẽ báo cáo vụ việc cụ thể, vướng mắc ở đâu để tìm giải pháp xử lý nợ. Sau khi thu giữ tài sản đảm bảo, theo ông Đông, VAMC sẽ bán đấu giá công khai. Ví dụ như tòa nhà được định giá là 8 tỉ đồng. Ai trả cao hơn sẽ được quyền mua. Như vậy, thị trường sẽ quyết định mức giá bán của tòa nhà này là bao nhiêu.

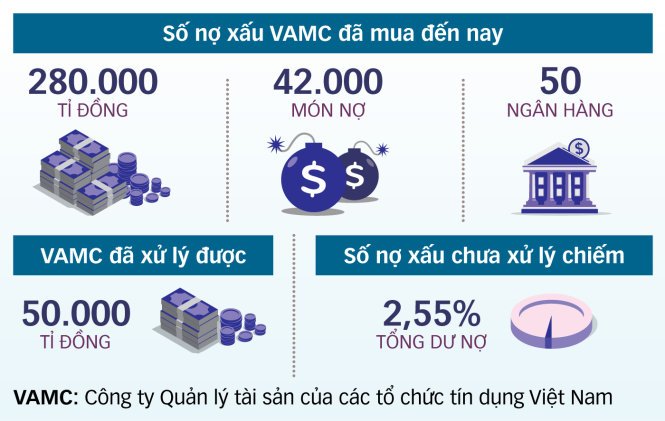

230.000 tỉ đồng: Đó là số nợ xấu mà VAMC đã mua của các NH nhưng chưa xử lý được. VAMC kỳ vọng từ nay đến cuối năm sẽ thu hồi trên 22.000 tỉ đồng và đến năm 2022 xử lý cơ bản nợ xấu đã mua từ năm 2017 trở về trước.

Bình luận